为了给各位读者拓展一下投资视野,在之前的两篇文章中分别介绍了国外的两个头部光伏公司在文章评论中有网友提到“提到光伏只能想到隆基”,没错光伏产业的确国内发展的很成熟,而隆基算得上是光伏行业中的企业龙头,在之前的光伏产业报告中我们也着重进行过说明。

2020年12月20日晚间,隆基股份发布了重要的公告透露,高瓴资本158亿举牌隆基股份,将成为其第二大股东,受此利好消息,隆基股份次日高开,收于涨停板,报85.42元/股,并再次进入新一轮的上涨周期,在1月22日,隆基股份股价收于119.7元,总市值达到4514.81亿元,稳坐光伏行业第一宝座,尽管前几个交易日,光伏股整体回调,隆基股份仍是行业难以撼动的行业第一。

1986年,兰州大学物理系新生钟宝申、李振国等人在学校江隆基老校长塑像前参加入学教育,虽与老校长无缘见面,但江隆基的事迹和精神却打动了这批刚步入大学校门的年轻人。后来,他们约定,今后出去做企业就取名“隆基”。

2000年,李振国注册成立自己的公司西安新盟电子科技有限公司,注册资本50万元,此公司就是现在隆基股份的前身。

隆基股份的发展,以2014年为节点,2014年之前,主要生产单晶硅棒和单晶硅片,处于产业链的中游,为全球最大的太阳能单晶硅厂商。

2014年,公司做了产业链的整合收购了浙江乐叶光伏科技有限公司,拓展太阳能组件业务及发电站业务,延伸至下游产业链布局,经过几年的发展,公司成为了全球最大的集研发、生产、销售、服务于一体的单晶光伏产品制造企业。

如今的隆基是是全球最具价值的太阳能科技公司。隆基股份正走在—条从产品创新改变行业到技术创新改变世界能源格局的创变之路上。从光伏材料、光伏发电设备到太阳能电站系统,为光伏发电事业提供全方位的服务。

隆基公司长期专注于为全球客户提供高效单晶太阳能发电解决方案,主要是做单晶硅棒、硅片、电池和组件的研发、生产和销售,光伏电站的开发及系统解决方案的提供业务,主体业务和产品在光伏产业链中的位置情况如下:

可以看出隆基已不再是一个上游材料公司,而是一个光伏产业链一体化公司,据世纪新能源网不完全统计,过去6年(2013年-2019年),隆基已经与顺风光电、特变电工、通威集团、英利、美国杜邦公司、招商新能源、中民新能、林洋能源、新特能源、中来股份、爱旭电池、明冠新材、葛洲坝能源重工、中广核、京能集团、中国能建、叁峡集团等近30家头部企业及云南省人民政府、西安经济技术开发区管委会、河北省唐山市开平区人民政府等签多家政府部门签署过了战略合作协议。

2020年,面对平价上网的巨大压力和30、60目标确定后光伏行业的光明前景,合作共赢更是成为行业共识,而隆基在这条道路上走得更为坚定。

2021年1月29日隆基股份发表了其2020年度业绩预告,在业绩纷纷低于预期的五大组件企业中独占鳌头。通过其预告内容,让我们结合隆基股份连续5年的财务报表关键数据来进行分析,看看隆基股份是不是一个值得我们关注和投资的好公司。(预报中主要提及了该公司的净利润情况,其他数据分析截止到2020年第3季度)

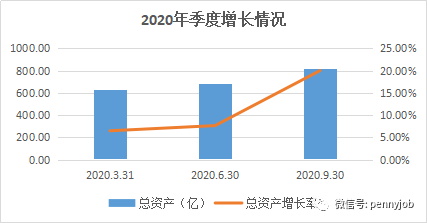

在2020年业绩预告中未提及总资产的情况,所以笔者分别就2015-2019年年度和2020年前3个季度总资产增长情况做多元化的分析。

我们可以看到隆基股份2020年第三季度总资产大于800亿。一般来说,总资产金额大的公司实力更强,总资产同比增长快的公司扩张能力强 。隆基股份总资产最近 5 年都在飞速增长中, 2020年上半年因疫情影响增速略有放缓,但第三季度又恢复到20%的增长率。这样的增长速度在整个A股上市公司中也是不多见的,说明光伏行业整体处在快速发展期。一般在处在行业发展期的龙头企业,其未来发展的前景也是最值得期待的。

资产负债率主要看两点:一是绝对值,二是同比增长情况。资产负债率大于 60%的公司,债务风险较大。

与总资产情况相同,在2020年业绩预告中未提及负债率的预测的情况,所以笔者分别就2015-2019年年度和2020年前3个季度负债率情况做分析。

我们可以计算出隆基股份 2015-2019 年连续 5 年的资产负债率为:44.62%、47.35%、56.68%、57.58%、52.59%,2020年前三个季度资产负债率为:53.27%、54.38%、59.40%,资产负债率最近三年处于上升的波动之中,资产负债率没有超过60%的警戒线,说明隆基股份目前没有发生债务危机的可能。

公司为了发展进行债券发行,这样的变化对公司发展有利的,这个指标目前来看似乎没有问题。

除以上两个重要指标外,通过看有息负债和货币资金,可判断隆基股份短期内没有偿债风险。看“应收预付”和“应付预收”,可判断公司风控能力正在增强,经营风险随之降低。看固定资产,可判断隆基股份属于轻资产型公司,经营风险较小。看投资类资产,可判断隆基是一家专注于主业的公司,在未来很长一段时间隆基保持住竞争优势的概率比较大。

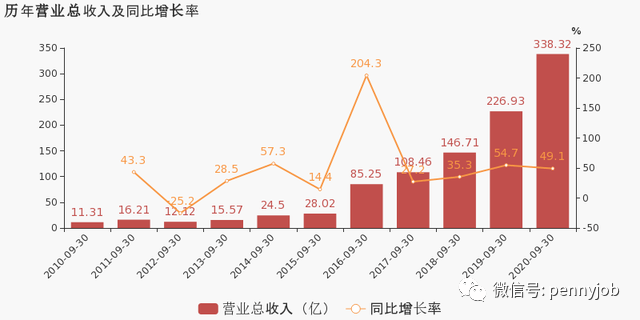

我们通过营业收入的金额和含金量看公司的行业地位;通过营业收入增长率看公司的成长能力。营业收入金额较大且“销售商品、提供劳务收到的现金”与“营业收入”的比率大于 110%的公司行业地位高,产品竞争力强 。“营业收入”增长率大于 10%的公司,成长性较好。公司2020年前三季度实现营业总收入338.3亿,同比增长49.1%;实现归母净利润63.6亿,同比增长82.4%;每股收益为1.69元。

从2011-2020年。隆基股份的营业收入同比增长率均大于10%。这个营业收入的上涨的速度与公司总资产的增长是相匹配的,说明公司是在加快速度进行发展过程中,公司的成长能力是非常强的。

高毛利率说明公司的产品或服务有很强的竞争力。低毛利率则说明公司的产品或服务竞争力较差。一般来说,毛利率大于 40%的公司都有某种核心竞争力,风险相对较小。

我们发现隆基股份的毛利率在过去几年都保持在40%以下,这说明隆基股份产品竞争力相对较弱,从毛利率角度来说隆基股份不算优秀!

归母净利润主要看两点,一是规模,二是增长率。用“归母净利润”和“归母股东权益”可以计算出公司的净资产收益率,也叫 ROE。

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。一般来说净资产收益率在 15%-39%比较合适。而在2020年业绩报告中并未提及归属于母公司股东权益合计,目前也就无法计算其2020年ROE数据。从2015-2019年其表现来看,净资产收益率15年不到10%,在最近 4 年时间里在缓慢上升,17年达到最高值25%,但没有一年超过30%。这说明隆基股份的自有资本获利能力不是很强 ,第二也说明公司最近几年的扩张和发展也取得了成效。行业有突出贡献的公司的资本获利能力是这个水平,也说明这个行业的整体资本获利能力不一定是太高。

除以上三个重要指标外,通过看费用率,可判断隆基股份的成本控制、费用管理能力方面需要加强和改进。看主营利润率,可判断隆基股份利润结构是健康的,这样的利润是可持续的。

因文章篇幅限制,在此篇文章中就不针对其余每个指标展开做多元化的分析,感兴趣的读者可在评论区留言,留言人数多的话,“程序员招聘”考虑专门出一篇文章讲述“怎样简单看懂公司财报”相关联的内容,并欢迎各位关注“程序员招聘”获取投资、招聘咨询。

有博主认为光伏是不可持续,由于此前成本过高,光伏发展远慢于风电,风电没有空间了,将来新能源重点发展的就是光电,但其实由于中国的地理因素和住房条件可提供给光伏的空间不多,有博主估计新能源将来占比不会超过15%,现在占3%,还有12%发展空间,估计十年时间就会把这个空间填满了。可见光伏是不可持续的,最多十年好时光,儿同样不可持续的房地产只有几倍估值,光伏凭什么百倍估值?

现在国内光伏产能基本饱和,增量在海外,风险很大。然而政策对光伏影响也很大,十年前光伏巨头的倒闭,就是欧美制裁的结果。

受下游光伏产业需求旺盛影响,光伏上游产业在进入2021年后依然保持景气。隆基股份刚刚公布今年2月硅片价格,单晶硅片P型为3.15元/片,基本与去年12月持平。

在国内硅片扩产提速的背后,是硅片产能大幅度的增加同时,组件产能却还未能匹配,很容易出现供大于求。而硅片、电池、组件这三种产品生产后有及时出货的需求,因为一旦库存,就会引起产品性能衰减同时造成企业资金占用。因此,硅片企业没有压货等行情的可能,而快速出货的需求又势必引起市场产品过剩带来价格战。所以随着产能逐渐释放,未来硅片产能过剩是一定的,降价在所难免,春节后硅片价格就可能下调,而明显降价或将出现在2021年二季度。

光伏是一个标准化程度很高的行业,隆基将持续面临行业里的竞争加剧,包括硅片尺寸之争等等。隆基是否能长期保持龙头优势,还有待持续观察。

光伏行业主要有经济性、清洁性、安全性、分布式等特点。有博主认为行业已经跨越了临界点,现在已经断奶了,不需要国家补贴了,任何一个国家和地区都都没有很好的方法阻止这个行业快速成长,每一次行业出现危机,深蹲之后会飞得更高。

且行业的特点非常有利于投资,光伏行业是一个长赛道,高天花板,高增长、高市场集中度、深护城河,几个细分环节的竞争格局都在改善,龙头优势凸显,强者恒强。

虽然产品价格可能会降低,但光伏的成本最近的10多年一直也处于下降的过程中,有点类似于半导体的摩尔定律。

由于光伏用的原材料是晶硅,有不少的技术承接了半导体的技术,也就是说,材料差不多,又承接了一部分半导体的技术,而且光伏的技术不停地改进革新,让光伏的发电成本不断降低。未来的降本之路不在于减少硅材料的应用,而更多会是来自于新技术的应用带来光电转化效率的提高,有很大的可能是电池环节有一些提高。未来一定会有新的技术,让光电转化效率逐步的提升,从而摊薄发电的成本。

一、管理优秀,管理优秀准确点说是成本控制能力,历史上隆基在硅片环节的毛利比中环(行业的第二名)高很多,最高达到高15个点左右。

二、融资优势,隆基是光伏行业全球市值第一大的公司,不管是在股权和债权融资上都有很好的优势,尤其获得权威机构PV-TECH的综合性的评分3A的成绩,在融资上有很好的优势,过去光伏行业上市公司很少,现在上市的比较多,这个优势就在逐渐缩小,优势依然存在;

三、硅片环节赛道好,这个赛道以数据为给王,就是拉棒的炉子越多,积累的数据量也就越大,隆基有行业半数的炉子,在生产的全部过程中积累的工艺、微创新,都掌握在隆基的手中,这些也是拉开毛利率的最关键的一点;

四、研发费用在全行业是第一名,隆基的研发费用今年达到20多亿,一些小厂可能一年20多亿的净利润都到不了,隆基拿出这么多钱来研发,又是非公有制企业的管理,如果不出意外,技术在未来的一段时间内还是领先的;

五、垂直整合比较成功,隆基有硅片环节的优势,硅片环节处于寡头的地位,它在上游和下游的话语权就非常的重,隆基又整合了组件环节,有了电池片的生产能力,在垂直一体化方面,隆基是比较成功的公司;

六、供应链管理能力极强,隆基通过参股或者关联相关的设备公司,使公司的产能持续扩张有足够的支撑。

隆基绿能科技股份有限公司官网、华夏时报 于玉金、东方财富证券 每日经济新闻、东方财富 坐等跳水、雪球网 林不媛、雪球网 小耗牛007、雪球网 叶空的雪、雪球网 牛年实盘、雪球网 价值事务所等各大平台各位大大的文章。

感谢以上平台及作者,本文章不收费用,仅供参考,如侵犯您的权益请及时联系我们删除相关内容。

梁博最近成立了专业的美股研究团队,争取周周免费发研究报告,另外有红包免单群欢迎各位加入,公众号聊天框内发关键词【美股】获得进美股群的方式。